Introduktion: Den senaste tidens uppströmsmarknad för ren bensen fortsätter att öka, och kostnadssidan utgör ett starkt stöd för kaprolaktammarknaden, och kaprolaktammarknaden följer den uppåtgående trenden. Den huvudsakliga stödjande kraften för den sena marknaden kommer fortfarande från kostnadssidan, det förväntas att kaprolaktammarknaden kommer att utvecklas starkt inom en snar framtid, och den fortsatta kraften från stigande kostnader och nedströms överföringsprocessen kommer att påverkas i ett senare skede.

Sedan juli har marknaden för ren bensen fått ett uppsving av flera faktorer, såsom ökningen av råolja, förbättringen av utbuds- och efterfrågemönster och effekterna av nyheter om konsumtionsskatt på efterfrågan på etylbensen, och marknaden för ren bensen har fortsatt att öka. Sinopecs listade pris för ren bensen har sedan början av månaden stigit från 6200 yuan/ton till nuvarande 6950 yuan/ton.

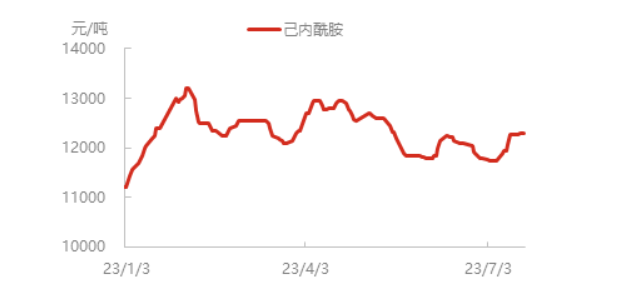

Priset på ren bensen fortsätter att stiga, kostnaden för kaprolaktamföretag har ökat och priset på produkter har stigit. För närvarande har spotpriset på kaprolaktam i östra Kina stigit till nära 12 300 yuan/ton, och vissa kaprolaktamleveranser i norr är något begränsade, och entusiasmen för upphandling nedströms är okej i den uppåtgående processen, och polymerisationsfabriken följer i princip upp efter behov.

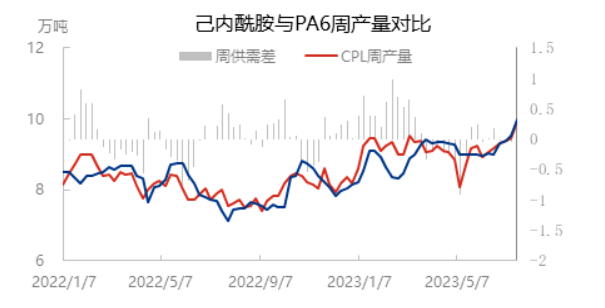

Med omstarten av Luxi Chemical Industry, Cangzhou Xuyang fas I och andra apparater ökade kaprolaktamkapacitetsutnyttjandet till 81,35 %. Förutom att vissa långtidsparkeringsapparater fortfarande är i parkeringstillstånd, fungerar andra apparater i princip normalt. Men på grund av det låga lagret av kaprolaktam i tidigt skede, i kombination med den nuvarande uppåtgående marknaden och entusiasmen för nedströms upphandling, är den norra delen av utbudet fortfarande något begränsat.

Kapacitetsutnyttjandet för PA6-polymerisation har nyligen ökat synkront. Å ena sidan fortsätter efterfrågan på höghastighetsspinning nedströms att stödja starten av polymerisationen. Å andra sidan har Luxi Chemicals tidiga parkeringsanordning gradvis startat om, och kapacitetsutnyttjandet för PA6 har ökat till nära 76 %, och den veckovisa skivningsproduktionen och den veckovisa kaprolaktamproduktionen har ökat synkront till nära 100 000 ton.

Belastningen av nylonfilament nedströms förblir stabil, och den nuvarande genomsnittliga inhemska belastningen av nylonfilament är cirka 79,5 %. Den totala driftstakten för kemisk fibervävning i Jiangsu- och Zhejiang-regionerna var 63,47 %, en minskning med 0,40 % från förra veckan. Vävningen började minska något, men den totala förändringen är liten. Den nuvarande terminalvävningen påverkas inte av energiransonering. Nedströmsanvändare befinner sig mestadels i avvaktande skede och väntar på en ny enhetlig centraliserad utgåva från inhemsk och utländsk handel.

Sammanfattningsvis kommer den nuvarande kraften på kaprolaktammarknaden från kostnadssidan, där utnyttjandegraden för kaprolaktam- och PA6-polymerisationskapaciteten ökade synkront, utbud och efterfrågan på kaprolaktam är i princip balanserade, och det förväntas att kaprolaktammarknaden är stark inom en snar framtid. Nedströms spinning är relativt stabilt, och det sker ingen signifikant förändring i förväntad efterfrågan på råvaror, och höghastighetsspinning kan fortfarande följa upp. Konventionella textilsektorn är fortfarande långsamma att följa upp, och med ökande utbud och konkurrenstryck finns det fortfarande motstånd mot en nedåtgående överföring av höga priser. I ett senare skede är det fortfarande nödvändigt att vara uppmärksam på den kontinuerliga kraften i kostnadsökningar och överföringsprocessen till nedströms.

Publiceringstid: 27 juli 2023