1. Produktionsanalys av råbensen under första halvåret

År 2020 närmar sig den koncentrerade kapacitetsminskningen sitt slut, och kokskapaciteten har fortsatt en ny nettotrend sedan 2021. En nettominskning med 25 miljoner ton kokskapacitet år 2020, en nettoökning med 26 miljoner ton kokskapacitet år 2021 och en nettoökning med cirka 25,5 miljoner ton år 2022. År 2023, på grund av effekterna av koksvinster och efterfrågan i efterfrågan, är drifttiden för en del av den nya koksproduktionskapaciteten försenad. Per den 30 juni 2023 hade 15,78 miljoner ton koksproduktionskapacitet eliminerats år 2023, och 15,58 miljoner ton har tillkommit, med en nettominskning på 200 000 ton. Det förväntas att 48,38 miljoner ton koksproduktionskapacitet kommer att elimineras år 2023, med en ökning med 42,27 miljoner ton och en nettominskning på 6,11 miljoner ton. Produktionskapaciteten under första halvåret 2023 var liten förändring jämfört med förra året.

Jämförande tabell över förändringar i råbensenproduktion/idriftsättning under första halvåret 2022 Enhet: ton, %, procent

Under första halvåret 2023 var produktionen av råbensen från koksverk i Kina 2,435 miljoner ton, en ökning med 2,68 % jämfört med föregående år. Den genomsnittliga kapacitetsutnyttjandegraden under första halvåret var 73,51 %, jämfört med föregående år -2,77 %. Nettoförlusten av kokskapaciteten under första halvåret 2023 var 200 000 ton, och den totala produktionskapaciteten fluktuerade inte mycket jämfört med första halvåret förra året. Under första halvåret, påverkad av koksvinster och efterfrågan i efterfrågan, kunde dock koksföretagen inte producera med full kapacitet, och kapacitetsutnyttjandet minskade, men marknaden började bli betydligt regional. Det huvudsakliga produktionsområdet för kokskol ligger mestadels i norra Kina. Kostnadskontrollen för koksföretag i Shanxi är relativt enkel jämfört med andra områden. Under första halvåret i norra och östra Kina förändrades inte driftstakten nämnvärt, men det fanns allvarliga produktionsbegränsningar i det nordvästra området. Även om kapacitetsutnyttjandet minskade är produktionen av råbensen den främsta orsaken till ökningen. Emellertid är tillgången på råbensen, som produceras idag, fortfarande knapp.

2. Analys av råbensenförbrukning under första halvåret

Konsumtionsstatistik för bensenhydrogeneringsföretag under första halvåret 2023 Enhet: tiotusen ton

Bensenhydrogenering under första halvåret 2023 ny/omstartad produktionskapacitetstabell Enhet: 10 000 ton/år

Under första halvåret 2023 var råvaruförbrukningen för bensenhydrogeneringsenheter 2 802 600 ton, en ökning med 9,11 %. Det högsta värdet noterades i maj, med en månadsförbrukning på 50,25 miljoner ton. Samma driftstakt ledde också till priset på råbensen. Det högsta priset under första halvåret noterades också i april. Den främsta anledningen är att vinstökningen ledde till en ökning av driftstakten för bensenhydrogeneringsföretag. Dessutom har två långsiktigt avvecklade anläggningar insatta medel för att starta om. Tangshan Xuyang fas II-anläggningen togs i drift, vilket ökade förbrukningen av råbensen, vilket också gav ett positivt stöd till priset på råbensen.

3, analys av importerad råbensen

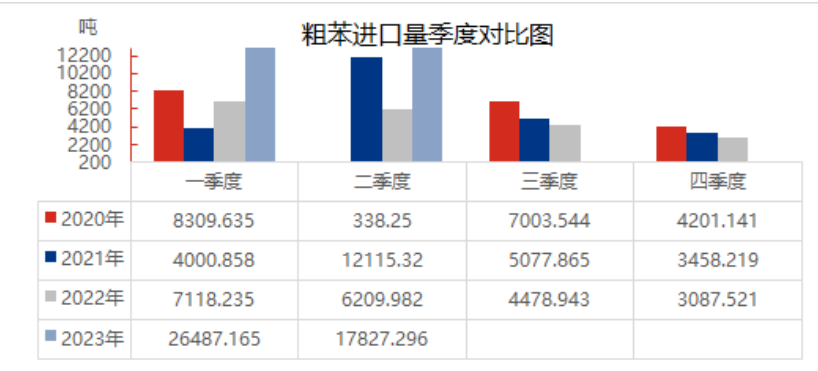

Importdata för råbensen under första halvåret 2023

Under första halvåret 2023 ökade Kinas import av råbensen avsevärt, vilket var +232,49 % jämfört med förra året. Under första halvåret har den inhemska marknaden för råbensen varit bristfällig, många koksföretag ligger på gränsen till vinst och förlust, företagens entusiasm är inte hög och produktionen av råbensen är liten. Underhållet och omstarten av bensenhydrogeneringsenheten nedströms på efterfrågesidan har avsevärt ökat starten av bensenhydrogeneringsföretag, och efterfrågan är stark, den inhemska tillgången på råbensen är begränsad och tillskottet av importkällor för råbensen har något lindrat trycket från den inhemska bristen. Dessutom, under första halvåret, importerades 26 992 904 ton från Oman till tulldeklarationen för råbensen sedan februari, men konsumtionsflödet flödade inte till bensenhydrogeneringsföretag. Exklusive Omans import var den inhemska importen av råbensen under första halvåret +29,96 % jämfört med samma period föregående år.

4, analys av utbuds- och efterfrågebalansen för råbensen

Produktionen av råbensen är begränsad av vinst- och miljöfaktorer, även om importen har ökat, men det totala utbudet är fortfarande mindre än nedströmsförbrukningen. Under första halvåret, påverkat av förbättringen av vinsterna för bensenhydrogeneringsföretag, återstartades några stängda företag, och nya projekt sattes i produktion ett efter ett, och förbrukningen av råbensen ökade. Från den nuvarande skillnaden mellan utbud och efterfrågan var skillnaden mellan utbud och efterfrågan under första halvåret -323 300 ton, och bristen på råbensen fortsatte.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Kina

Telefon/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Publiceringstid: 5 juli 2023