Goda nyheter fick ny fart dagen efter att gummit steg igen

Denna vecka fortsatte den övergripande driften av råvaruekonomin att återhämta sig till en god trend, vilket stimulerade marknadens uppåtgående stämning, mängden utländska råvaror var lägre än väntat, inköpspriset på råvaror var starkt och utbudssidan ökade gummipriset. Mörkt lim för att underhålla lagret, tillväxten av ljust lim avtog och lagertrycket har minskat. De grundläggande positiva faktorerna dominerar och den uppåtgående drivkraften för gummipriset är stark.

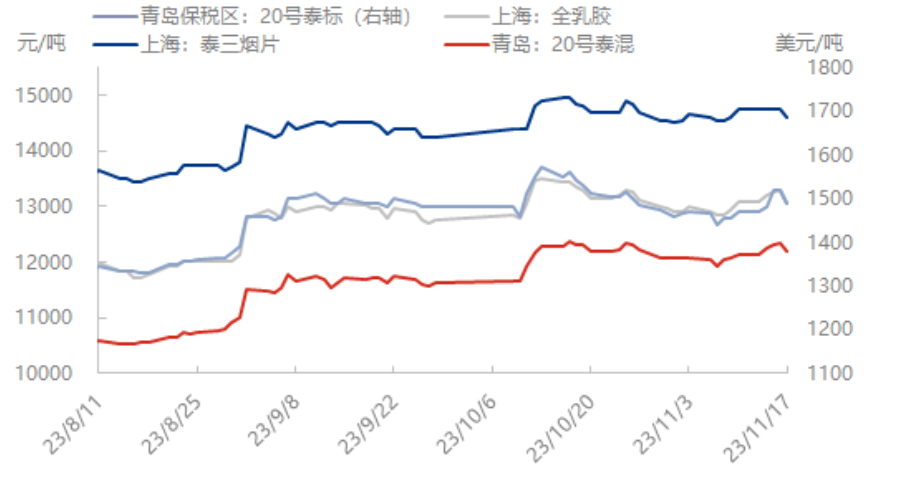

På grund av fallet i de internationella råoljepriserna är atmosfären på råvarumarknaden tom, och gummipriset justeras tillbaka efter att ha stigit. Från och med den 17 november sjönk spotpriset för naturgummi (full latex 13050 yuan/ton, -250/-1,88%; nr 20 thailändsk standard 1490 amerikanska dollar/ton, -30/-1,97%, motsvarande 10687 yuan/ton; nr 20 thailändsk blandning 12200 yuan/ton, -150/-1,21%).

Utbudssidan är fortsatt positiv

Thailands produktionsområde: Den totala nederbörden i Thailand har ökat jämfört med föregående period. Det nordöstra gummiskärningsarbetet har liten inverkan, råvaruproduktionen visar en liten ökningstrend, nederbörden i den södra fasen. Mängden gummiproduktion är fortfarande för liten, och det faktiska inköpspriset för råvaror är högre än marknadspriset. Råvarupriserna förväntas stärkas, utländska erbjudanden stiger, men jämfört med försäljnings- och råvarupriserna är bearbetningsanläggningens produktionsvinst fortfarande ett förlustläge, kvantiteten är liten och priset är högt, fabriken är inte entusiastisk över att förvärva höga råvarupriser och leveranserna handlas huvudsakligen under långa månader. Det förväntas att Thailands limproduktion kommer att minska med 20 % under året, och det är fortfarande nödvändigt att noggrant följa råvaruproduktionen under Thailands Wang-period under den senare perioden.

Yunnans produktionsområde: Inköpspriset på råvaror i Yunnans produktionsområde är högt. Under veckan är nederbörden i Yunnans produktionsområde mindre, och råvaruleveranserna är i ett trångt skick. Jag hörde att mängden som kommer in från Myanmar och Laos till Banna hamn har minskat kraftigt, och orsaken till minskningen är att många av dem har bearbetats till färdiga produkter, och mängden färdiga produkter är inte stor, och många av varorna som lämnas ut är hos arbitragehandlare. Vissa bearbetningsanläggningar sa att arbetsstarten inom veckan halverades, men också med förbehåll för minskad råvarutillförsel.

Hainans produktionsområde: Inköpspriset på råvaror i Hainans produktionsområde justeras stadigt. För närvarande är råvarupriset relativt högt och limproducenternas entusiasm är god, men de flesta produktionsområdena är fortfarande regniga under veckan, vilket påverkar främjandet av gummibearbetning. Det har hörts att den dagliga mängden lim som samlas in på ön i slutet av veckan är ungefär mer än 3 000 ton, något minskat från början av veckan. Det totala limutbudet är otillräckligt och kan inte möta de normala produktionsbehoven hos olika bearbetningsanläggningar. Vissa privata fabriker får faktiskt limpriser på 13 100-13 300 yuan, det högsta priset är cirka 13 400 yuan. Handeln på spotmarknaden för koncentrerad mjölk är relativt aktiv under veckan, och med vinterns ankomst har bearbetningsanläggningarna ökat sin entusiasm för gummiinsamling och -produktion. Nyligen har det fallit mer nederbörd i Hainans produktionsområde och temperaturen har sjunkit. Det finns en viss möjlighet till tidig bearbetning. Den kortsiktiga inhemska efterfrågan kräver att man noggrant uppmärksammar och följer upp produktionen av råvaror i produktionsområdet.

Denna vecka var kapacitetsutnyttjandegraden för Kinas företag som tillverkar halvfabrikat av däck 78,88 %, +0,19 % jämfört med månaden föregående år och +11,18 % jämfört med föregående år. Denna vecka var kapacitetsutnyttjandegraden för Kinas företag som tillverkar helfabrikat av däck 63,89 %, 0,32 % jämfört med månaden föregående år och +0,74 % jämfört med föregående år. Den totala leveransen av företag som tillverkar halvfabrikat av däck minskade något, och lagret av färdiga produkter ökade något. Lagret för alla företag som tillverkar helfabrikat av däck fortsatte att öka, och under försäljningstrycket var kapacitetsutnyttjandegraden för enskilda företag från de viktigaste kontrollproduktionsföretagen något lägre.

Titta inuti, atmosfären värms upp

Från den 16 november till den 23 november 2023 var andelen "hausseartade", "bearish" och "stabila" i trendundersökningen 42,0 %, 25,9 % respektive 42,0 %. Ur ett perspektiv av att övervaka marknadsmentaliteten denna vecka är utbudssidan, inhemska produktionsområden på väg att sluta skära i slutet av månaden, och det finns nyheter om produktionsminskningar i stora produktionsområden som Thailand och Vietnam i utländska produktionsområden, vilket gör råvarupriserna relativt starka. Produktions- och försäljningsmarginalen för däckföretag nedströms i efterfrågeänden saktar ner. I slutet av lagret fortsatte Qingdao-lagren att minska, mörkt lim fortsatte att gå till lager och ljust lim började ackumuleras. Den nuvarande makroekonomiska atmosfären är varm, men den övergripande eller kraftiga nedgången under den senare perioden kan vara villiga att vänta är den främsta anledningen till prognosen för mentaliteten och stabiliteten på naturgummimarknaden.

Det förväntas att det fortfarande finns utrymme för kortsiktiga vinster

Det förväntas att den kortsiktiga marknaden för naturgummi fortfarande har utrymme för en liten ökning. Marknaden har insett oron kring mängden råvaror i det tidigare thailändska produktionsområdet, och det inhemska produktionsområdet är på väg att gå in i en stoppperiod. Det låga lagret av råvaror i fabriken och den otillräckliga vinsten från uppströmsbearbetning sätter fortfarande press på mängden gummiproduktion, och det överlagrade lagret i Qingdao fortsätter att gå till lagret, och gummipriset har fortfarande utrymme att stiga. Efterfrågesidan gick gradvis in i lågsäsong i slutet av året, efterfrågan på terminalersättningar försvagades, företagens lager av färdiga produkter var uttömt, företagens byggnation förväntades fortfarande försvagas, entusiasmen för påfyllning av råvaror pressades ner och den uppåtgående drivkraften på spotmarknaden var begränsad. Det förväntas att spotpriset för full latex på Shanghaimarknaden nästa vecka kommer att ligga inom intervallet 13100-13350 yuan/ton. Spotpriset i Thailand ligger inom intervallet 12300-12450 yuan/ton.

Publiceringstid: 22 november 2023