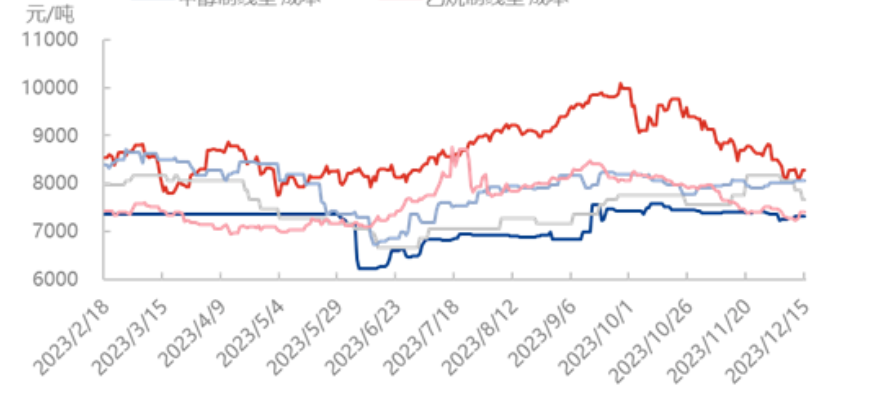

Per den 15 december visade vinsttrenden för olika råvaror polyeten som helhet en uppåtgående trend, och vinsten för eten i de fem processtyperna ökade mest, från +650 yuan/ton till 460 yuan/ton i början av månaden; följt av kol- och oljevinster i början av månaden +212 yuan/ton och +207 yuan/ton till -77 yuan/ton och 812 yuan/ton; slutligen metanolvinsten och etanvinsten, från +120 yuan/ton och +112 yuan/ton till 70 yuan/ton och 719 yuan/ton i början av månaden. Bland dessa ökade metanol- och etenproduktionsvinsten från negativ till positiv. Kolvinsten och etanvinsten ökade med 34,21 % respektive 18,45 % från början av månaden.

Först och främst har vinsten inom etylenprocessen ökat avsevärt. I början av månaden ökade belastningen på de huvudsakliga produktionsföretagen, och nedströmsbaserade enheter med superpositionering minskade eller förflyttade belastningar i olika grader. Uppströmsleveranserna ökade, nedströmsanvändarnas lager av råvaror var relativt högt och efterfrågan på spotpriser låg, vilket gjorde att fältet hamnade i en situation med överutbud. Efter det stora lagret av råvaror och det ökade kostnadstrycket på båda sidor minskade avsikten med nedströmsköp av etylen, vilket ledde till att fokus för marknadsförhandlingarna minskade. Därför följde kostnaden för etylenproduktionen nedgången och var den 15:e 7660 yuan/ton, vilket var -6,13 % jämfört med början av månaden.

När det gäller kolprocessens utveckling har den starkaste köldvågen nyligen svept över de flesta områden i vårt land i vinter. Vid en plötslig minskning av kraftig snö har marknaden inte tagit slut på lagret, utan ursprungspriset faller till och med, den faktiska uppgången är bara fraktkostnaderna. Köldvågen har inte ökat prisutvecklingen i produktionsområdet nämnvärt. Priset fortsätter den relativt plana noteringsrytmen för kol förra veckan. När snön smälter kommer priset att ligga i produktionsområdet/logistiken fram till lagret och köldvågen söderut för att starta ett spel. Kolkostnaden månad för månad sjönk med 0,77 % till 7308 yuan/ton.

När det gäller oljeprocessens utveckling har de senaste internationella oljepriserna varit blandade, och den negativa anledningen är att marknadens oro över efterfrågeutsikterna fortfarande kvarstår. Den positiva anledningen till att de amerikanska kommersiella råoljelagren sjönk mycket mer än väntat, i kombination med att Federal Reserve antydde tre räntesänkningar nästa år. För närvarande har de internationella oljepriserna återigen närmat sig årets lägsta punkt, och den svaga stämningen har inte helt eliminerats. Efterskalven från OPEC+-mötet i kombination med trycket från svagare efterfrågeutsikter var de viktigaste faktorerna. I år är dock 70–72 dollar fortfarande en relativt solid botten för Brent, och det förväntas att oljepriserna fortfarande har utrymme att reparera uppåt. Den nuvarande oljeproduktionskostnaden är 8 277 yuan/ton, vilket är -2,46 % från början av månaden.

Publiceringstid: 21 december 2023