Denna månad har polypropenmarknaden, med införandet av olika policyer, en resonansmässig stigande marknad, den förväntade uppgången för skivor och kortsiktigt utbud och efterfrågan, minskat stödet för återhämtningen något, men den allmänna punkten med ökningen. På efterfrågesidan, den makroekonomiska goda utvecklingen, behöver den reala återhämtningen av efterfrågan fortfarande mer tid att observera, den nuvarande efterfrågan är under lågsäsong, på kort sikt är det inte lätt att vara överoptimistisk, även om det finns stöd för disksentimentet, men den månatliga trenden har inte förändrats mycket. Hållbarheten och höjden av uppgången som orsakas av den förbättrade efterfrågan är relativt begränsade. Därför är den kortsiktiga PP-återhämtningen mycket eller försiktig, och den baisseartade synen bibehålls efter återhämtningen.

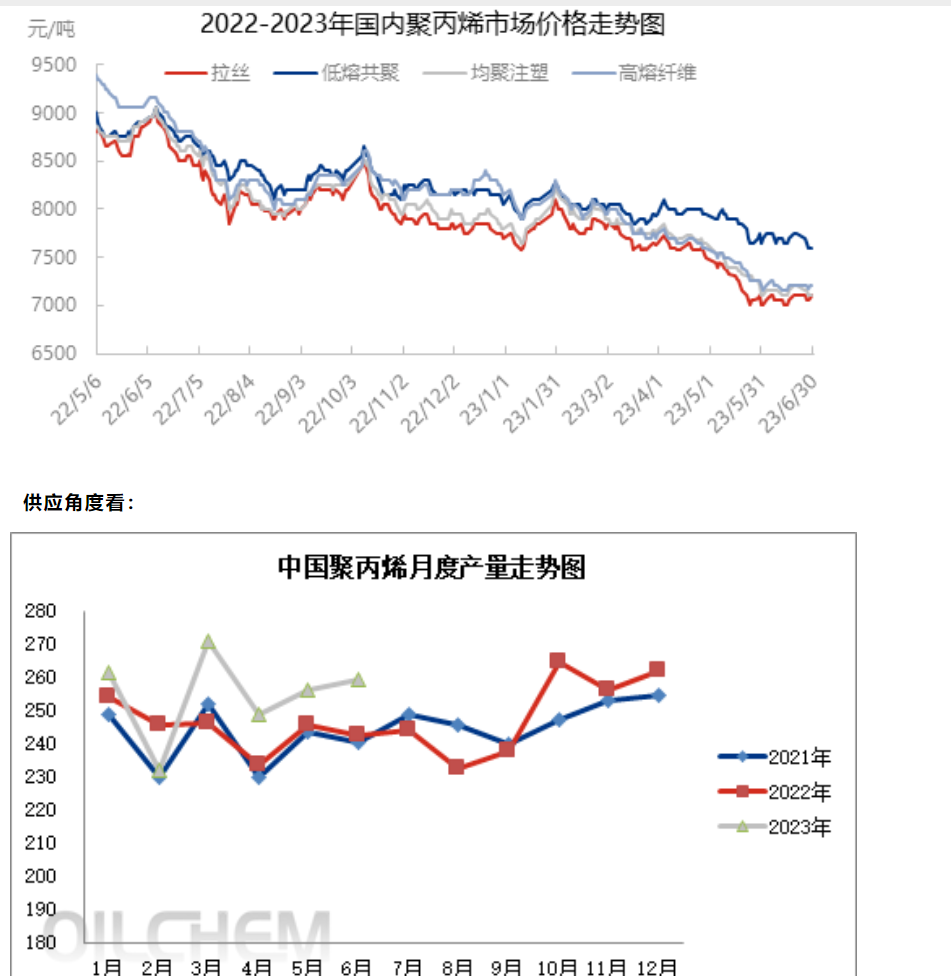

I juni var den totala produktionen av polypropen i Kina 2 603 800 ton, en ökning med 43 100 ton jämfört med maj, +1,68 % jämfört med månaden föregående år, +7,40 % jämfört med föregående år. Inom en månad startade den andra fasen av jätten Zhengyuan officiellt massproduktion, Donghua Maoming fortsatte att skjuta upp driftsättningen och Anqing Petrochemicals 300 000 ton/år polypropenenhet testade den 22:a idrifttagningen och såldes officiellt i juli. Med den ekonomiska återhämtningen för vissa enheter har underhållsenheterna startats om successivt, och marknadsutbudet har ökat något från maj.

I juli planeras underhållsutrustningen för Zhongke Refining och den kemiska första linjen, Donghua Energy (Zhangjiagang) etc., och drivutrustningen för Daqing Petrochemical, Luoyang Petrochemicals andra linje, Yan 'an Refinery, Shanghai Secco, Daqing Hading, Daqing Refining och den kemiska andra linjen etc. Juli är den traditionella konsumtionssäsongen för polypropen, och den nuvarande polypropenmarknaden stöds av makronivå, polypropenpriserna stiger, produktionsföretagens vinstmarginaler expanderar och viljan att renovera minskar. Därför förväntas underhållsförlusten för inhemsk polypropenutrustning minska i juli. Var uppmärksam på tillfälliga stopp för underhållsutrustning.

För närvarande är nedströmsindustrin fortfarande i säsongsbetonad lågsäsong, efterfrågan är inte kontinuiteten god och den färdiga produkten är svår att upprätthålla. Den nuvarande låga nivån på råvarulager och den kortsiktiga spekulationen i fastighetspolitiken, den framtida efterfrågan, kommer att bilda stöd. Den går snart in i juli, högsäsongen före köpet, vilket ger förväntningar om marknadsförbättring. Andra halvåret tillhör den aktiva konsumtionsfasen. Exporten av bilar, hushållsapparater och den inhemska efterfrågan är fortfarande stark. Det förväntas stödja efterfrågan på hög fusionssampolymerisation på kort sikt. Chocken före hög fusionssampolymerisation är stark, vilket kräver uppmärksamhet på orderförändringar.

I juli, den senaste tidens vinstreparationer i produktionsföretagen, ökade sannolikheten för nya apparater, underhållet av lagerhållna apparater är lågt och utbudstrycket dök gradvis upp. På fastighetssidan fortsätter vaga stimulansnyheter, överlagrade nyheter om räntesänkningar. Under de svaga ekonomiska uppgifterna kommer spelet på den politiska sidan att skapa ett visst stöd för priserna på kort sikt. Med tanke på PP:s grundläggande faktorer leder den svaga verkligheten till begränsat utrymme över priset och fortsatta chocker på kort sikt. På medellång sikt behöver marknaden fortfarande lägre priser för att balansera motsättningen mellan ny kapacitet och svag efterfrågan, så den kortsiktiga volatiliteten fortsätter.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Kina

Telefon/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Publiceringstid: 7 juli 2023