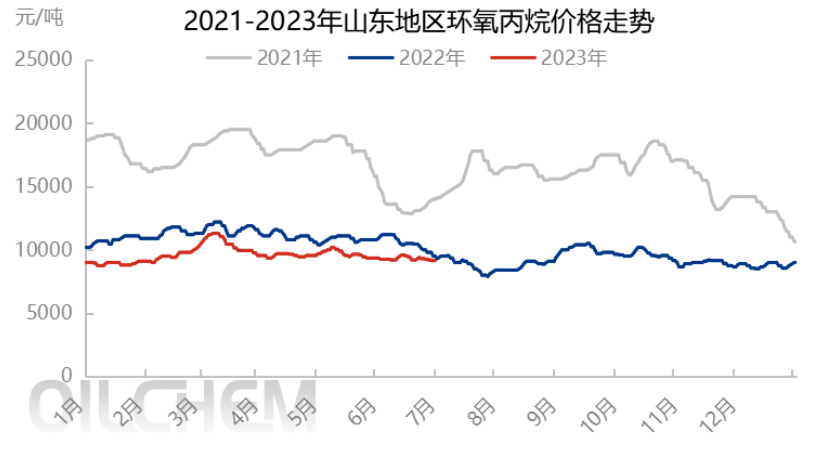

Före och efter Drakbåtsfestivalen uppvisade den inhemska propylenoxidmarknaden ett snävt volatilitetsintervall. Efter en liten ökning av lagret före festivalen stabiliserades marknaden, trycket sjönk efter festivalen. Men med prisfallet nådde en del av processen kostnadslinjen nära lämplig stödmarknad, och visade nyligen ett dödläge. Men uppföljningsmarknadens operationslogik förväntas följa utbud och efterfrågan, kostnaden kompletteras, och efter dödläget förväntas den fortfarande vara svag.

Utbudssidan är stabil och den ökande marknaden är något bekväm.

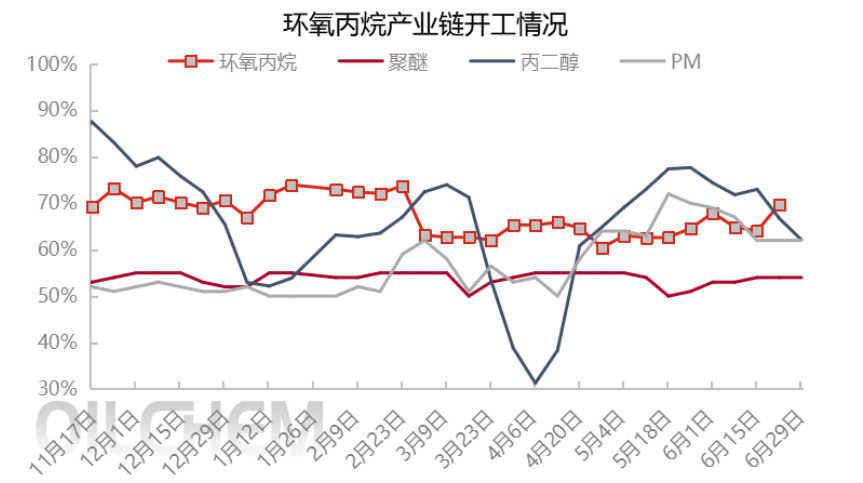

I mitten av juni, med återupptagandet av normal drift av Zhenhai fas I-utrustning, Jiahong New Materials, Qixiang Tengda stabilt negativt, ökade marknadsutbudet gradvis och nådde årets högsta position. Den 29 juni kan den inhemska dagliga produktionen av propylenoxid nå 12 800 ton, kapacitetsutnyttjandegraden är 74,67 % och marknadsutbudet är komfortabelt.

Under Drakbåtsfestivalen är marknadshandeln stabil och lätt, utbudssidan har ett visst tryck på produktionsfabriken, prisförhandlingarna sjunker, erbjudandet sjunker till 9200 yuan/ton (Shandong spotbörsfabrik) efter semestern, den totala leveransåterhämtningen minskar, det tidigare trycket på marknaden saktar ner, men balanserar bara Nissan, några små rötningslager, fortfarande ingen tydlig uppåtgående momentum, marknaden står stilla.

I uppföljningen förväntas Taixing Yida 150 000 ton/år HPPO-enhet och Wanhua fas 2 300 000 ton/år PO/SM-enhet återupptas i början av juli. Zhejiang Petrochemical 270 000 ton/år PO/SM-enhet är för närvarande under driftsättning med något låg belastning, och den förväntas sättas ut på marknaden i början av månaden, med stegvisa cashewnötter i både norr och söder. Krympningen är endast 300 000 ton/år för Jincheng Petrochemicals uppföljning eller möjligheten till eliminering av parkering, överlag är det fortfarande huvudsakligen stegvis, och utbudssidan är svår att stödja.

Råvaruprisåtervinningslinje till en prisförsvarslinje

Kostnadsmässigt och vinstmässigt har priset på råmaterialet propen och flytande klor stigit under Drakbåtsfestivalen, särskilt priset på flytande klor har förändrats från negativt till positivt, och kostnaden har höjts avsevärt. Under Drakbåtsfestivalen har priset på väteperoxid för första gången återgått till över 8000 yuan/ton. Samtidigt har priset på väteperoxid ökat något ur HPPO-processens perspektiv, och den teoretiska kostnaden är 9000–9200 yuan/ton. Ökningen av kostnadstrycket för HPPO-enheter stöder också marknadsmentaliteten i viss mån, och vissa nedströms bevakar CIC-prisernas första försvarslinje, följer upp köpet måttligt, och marknaden är tillfälligt låst vid priset 9200 yuan/ton efter festivalen.

I uppföljningen kan priset på propen ha minskat snävt, och priset på flytande klor och väteperoxid är huvudsakligen konsoliderat, även om kostnaden kan användas som en försvarslinje för att spela en viss stödjande roll i priset, men effekten av utbuds- och efterfrågegrunden är relativt större.

Nedströmsköp spridda försiktiga väntan

Ur ett nedströms efterfrågeperspektiv är inköpen relativt utspridd över månaden, och den initiala baisseartade stämningen domineras fortfarande av att bara behöva följa upp, och nedströmsterminalerna har ingen avsikt att fylla på lagret. Ibland orsakar oavsiktligt underhåll av apparater under månaden att läget blir något ansträngt, och nedströmsköpen är små, men hållbarheten är otillräcklig. Lönsamheten för den andra nedströms propylenglykol- och alkoholeterindustrin är låg, och industrins kapacitetsutnyttjandegrad är relativt låg, vilket har begränsat stöd för cyklopropylenmarknaden.

Följande juli är fortfarande lågsäsong nedströms, i kombination med den avvaktande ökningen av utbudssidans apparater, är sentimentet nedströms baisseartat och man fortsätter att försiktigt köpa, vilket förväntas ha begränsat stöd för marknaden.

Det förväntas att det förblir svagt efter dödläget.

Slutsats (kortsiktig):Utbudet och efterfrågan på cyklonmarknaden är i en delikat balans, och den befinner sig i ett dilemma för tillfället, men nästa vecka, med ökningen av vissa enheter i början av månaden, kan det bli en snäv nedgång.

Slutsats (medellång och lång sikt):I juli är ökningen på utbudssidan tydlig, stödet nedströms under lågsäsong är begränsat, med ett alltmer omfattande utbuds- och efterfrågemönstren, den första kostnadslinjen eller effekten är begränsad, marknadspriset förväntas fortfarande falla huvudsakligen inom ett smalt intervall, trenden är nedåtgående, men kostnaden för klorolmetoden som den andra försvarslinjen förväntas ha ett visst marknadsstöd, och nedsidan är mer begränsad. Det förväntas att priset på cyklopropyl kommer att fluktuera inom intervallet HPPO-kostnad och klorolkostnad, men det är nödvändigt att vara uppmärksam på de oväntade fluktuationerna i enhetens yta och effekten av högtemperaturbegränsning på sommaren. Prissättningslogiken för cyC är fortfarande baserad på utbud och efterfrågan, kompletterad med kostnad.

Riskvarning: osäkerhet kring enhetens yta med inkrementell tidsnod; Om kostnadstrycket ökar efter att företagets entusiasm har startat; Efterfrågesidans faktiska förbrukning landar.

Publiceringstid: 3 juli 2023