I juni är priset på ureamarknaden, vilket visar leveranspriset, känt för att vara lågt i lagret hos de flesta ureaföretag, och billeveransbelastningen, och ureahastigheten i juni är bättre än väntat, och vad är rapporten om ureamarknaden i juli?

Först, i juni, är fokus på jordbruksefterfrågan en återhämtning.

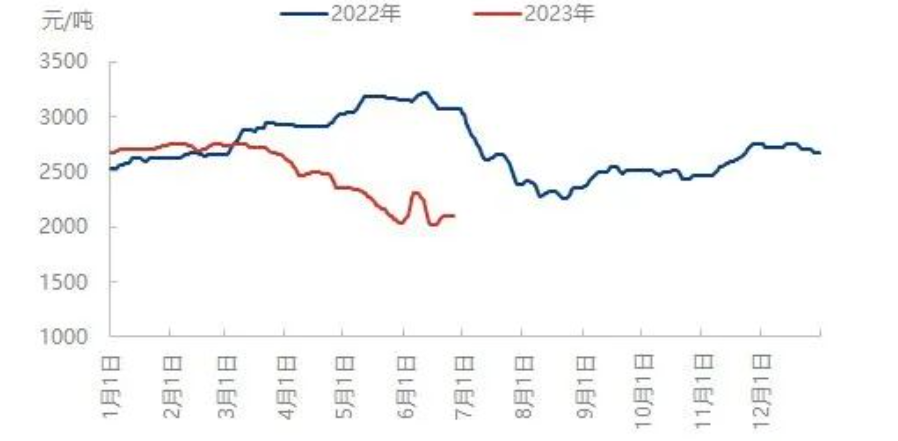

Kontrast mellan trenden för inhemsk ureapris

I juni fluktuerade den inhemska ureamarknaden inom intervallet, och små marknader uppstod ofta. Under de första tio dagarna, på grund av den koncentrerade efterfrågan inom jordbruket och införandet av nyheter om urea-budgivning i Indien, steg ureapriserna kraftigt, och den lokala marknaden steg med mer än 200 yuan/ton på en vecka. Runt mitten av juni svalnade marknaden gradvis, å ena sidan minskade driftstakten för blandgödsel avsevärt, upphandlingsefterfrågan för veteskörden försvagades, urea-driften var hög dagligen, marknaden fortsatte att vara baisseartade förväntningar, och priset vände nedåt efter bristen på uppåtgående kraft. På grund av överlagringen av industri och jordbruk i det tidiga skedet minskade dock lagret av ureaföretag kraftigt. När det lokala jordbruket fortsatte att fylla positioner under senare delen av året, verkade vissa företag få leveranser, och ureaföretag i Shandong, Henan och andra platser stannade av utan att misslyckas, det lokala utbudet och efterfrågan var ansträngda, urea-spotmarknaden var relativt stark och den lokala stabiliteten ökade. Mot slutet av månaden blir situationen med de strama priserna på lokala varor mer uppenbar, och priserna i de flesta regioner stiger stadigt.

Trenden för jämförelse av inhemska ureaföretags lager

Den koncentrerade efterfrågeutvecklingen har främjat snabb lagring av ureaföretag, och företagens lager kommer att minska ytterligare denna vecka. Enligt marknaden har de flesta ureaföretag för närvarande låga lager, och även vissa ureaföretags beställningar har lagts fram till mitten av juli, medan andra delar av exportorder dyker upp i tysthet, vilket innebär att det kortsiktiga lagertrycket på ureaföretagen inte är stort. Detta ger ett positivt stöd för den fortsatta ureamarknaden.

Det finns fortfarande stora variabler i juli: mellanperioden förkortas och skjuts upp, och export och andra gynnsamma förhållanden kan fortfarande finnas kvar.

Ureamarknadens utveckling i juni är uppenbarligen bättre än väntat. Dessutom är ureapristrenden under första halvan av juni en självklarhet. Från prisuppgång och prisfall synvinkel sjönk Hebei-fabriken för små partiklar den 27 juni med 2050 yuan/ton, jämfört med början av året, med 600 yuan/ton, vilket är en minskning med 1000 yuan/ton under samma period förra året. Riskerna för ureaoperationer har minskat avsevärt. Även om den traditionella efterfrågeperioden var mellan juli och den lokala jordbruksefterfrågan i norr fortsatte till början av juli. Efter mitten av den sammansatta gödselns driftstakt eller återhämtningstrend förväntas plattindustrin fortfarande ha en minskad driftstakt i juli. Den totala efterfrågan nedströms förväntas ligga i en etapp. Även om priset har en korrigeringstrend, finns det också en risk för att nedströms täcker den låga positionen. Dessutom sker förändringar i exporten, den senaste tidens export är mer frekvent än under den föregående perioden, de internationella priserna har återhämtat sig, och huruvida ureaexporten kan följa trenden under den senare perioden kommer också att påverka ureamarknaden.

| |

| Xuzhou, Jiangsu, Kina | |

| Telefon/WhatsApp: + 8619961957599 | |

| E-post:Kelley@mit-ivy.comhttp://www.mit-ivy.com |

Publiceringstid: 29 juni 2023