Med snöfallet i de flesta delar av norr började den senaste marknadsstängningen svalna, och fabrikens nya tryck slår till, och priset i denna omgång av minskningar har gradvis ökat, och utbudet av parkeringsplatser för lokala luft- och huvudföretag verkar inte ge marknaden ett visst incitament att klättra, och nedströmsindustrin håller ständigt nere marknadspriset, och marknadens botten är gradvis under botten. I det svaga utbudet och efterfrågan började fabriker och handlare också spela spelet.

Fram till den 19 december var inhemska ureaföretag under press att sänka förhandlingspriset. Prissänkningen var större nedströms och handlare försökte locka fler köpinsatser. Transaktionspriset för Henan-företagens fabrik låg på cirka 2350-2380 yuan/ton och transaktionspriset för Linyi-marknaden låg på cirka 2440-2450 yuan/ton. De vanliga regionala transaktionerna visade tydliga tecken på gott. Kortsiktigt bottenstöd dök gradvis upp och marknaden kunde framgångsrikt bryta isen.

Utbudet av installerade parkeringsplatser minskar och efterfrågan är oförändrad.

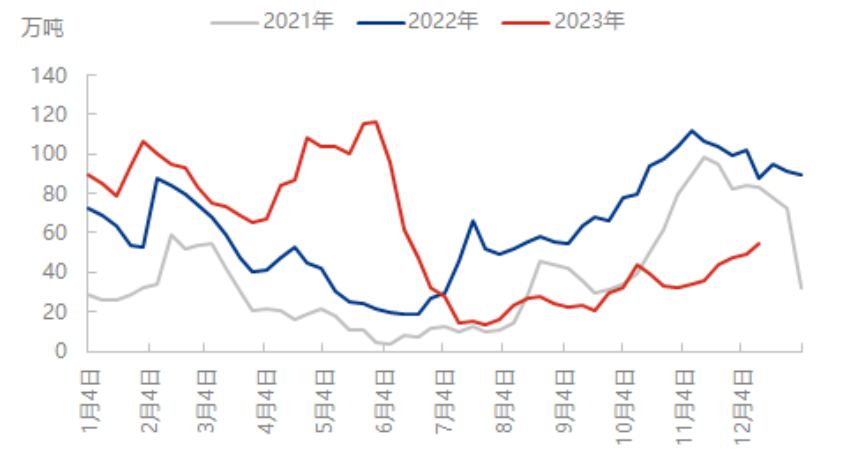

Under den gradvisa landningen av underhållsplanen för de tidiga gasföretagen uppfylldes den länge efterlängtade nedgången för Nissan äntligen. Per den 19 december uppgick ureaindustrins dagliga produktion till 161 800 ton, en minskning med 0,68 miljoner ton från föregående arbetsdag, en ökning med 14 800 ton jämfört med samma period förra året. Även om nedgången på utbudssidan har lättat marknadens spänningar på kort tid, finns det ingen uppenbar effekt på prisstödet för närvarande. För det första, även om utbudssidan har minskat för närvarande, är den fortfarande på en hög nivå jämfört med förra året, och för det andra, på grund av den tidiga publiceringen av underhållsnyheterna från gasföretagen, har branschen smält den positiva tillväxtpunkten i förväg, så marknaden är fortfarande relativt försiktig. Även om blandgödselföretag för närvarande är i produktionssäsong, på grund av att kostnads- och engångstrycket under produktionsplanen började minska, började vissa regionala blandgödselfabriker ha parkeringsplaner, stegvis påfyllning baseras mestadels på enbart behov, och efterfrågeutvecklingen är svår att stödja, priserna fortsätter att stiga.

Även om lagret har ackumulerats är det totala spotutbudet kontrollerbart

Lagerdata från senare perioder visar att det nuvarande lagret för ureaföretag har en långsam ökningstrend, men eftersom lagret i nedströmssegmentet och det sociala lagret är relativt lågt, så när fabriken ökar prissänkningen, började lageröverföringen accelerera. Till exempel, denna våg av marknadstrend, påverkad av de föregående dagarnas regn och snöväder, är flödet till fabriker otillräckligt i de flesta nordliga regioner, och lagret visar en ökande trend, men den kraftiga prisnedgången har lockat mer uppmärksamhet till nedströmsköp och även lättat trycket på att öka fabrikslagret i viss mån, och det nuvarande lagret är fortfarande på en låg nivå jämfört med samma period förra året.

Sammantaget, även om prissänkningen har ökat, har branschens köpintresse ökat i viss mån, men de flesta inköpspriserna är låga och det höga prismotståndet kvarstår. På kort sikt ökar trycket från nya fabriksorder, även om prissänkningen är begränsad under utvecklingens stöd, men marknaden saknar förmågan att fortsätta följa upp, och vissa låga priser ökar gradvis, och marknaden visar fler tecken på dödläge innan det inte finns några uppenbara goda nyheter.

Publiceringstid: 22 december 2023