Översikt över farmaceutiska mellanprodukter

Farmaceutiska mellanprodukter

De så kallade farmaceutiska intermediärerna är egentligen kemiska råvaror eller kemiska produkter som behöver användas i syntesprocessen för läkemedel. Dessa kemiska produkter kan produceras i vanliga kemiska fabriker utan att man behöver ha ett tillstånd för läkemedelstillverkning, och kan användas i syntes och produktion av läkemedel så länge de tekniska indikatorerna uppfyller vissa nivåkrav. Även om syntes av läkemedel också faller under den kemiska kategorin, är kraven strängare än de för allmänna kemiska produkter. Tillverkare av färdiga läkemedel och API:er måste acceptera GMP-certifiering, medan tillverkare av intermediärer inte gör det, eftersom intermediärer fortfarande bara är syntes och produktion av kemiska råvaror, som är de mest grundläggande och lägsta produkterna i läkemedelsproduktionskedjan, och ännu inte kan kallas läkemedel, så de behöver inte GMP-certifiering, vilket också sänker inträdesgränsen för tillverkare av intermediärer.

Farmaceutiska mellanprodukter

Kemiska företag som producerar och bearbetar organiska/oorganiska intermediärer eller API:er åt läkemedelsföretag för tillverkning av färdiga läkemedelsprodukter genom kemisk eller biologisk syntes enligt strikta kvalitetsstandarder. Här delas de farmaceutiska intermediärerna in i två delindustrier, CMO och CRO.

marknadschef

En kontraktstillverkningsorganisation (CMO) avser en kontraktstillverkningsorganisation, vilket innebär att läkemedelsföretaget outsourcar tillverkningsprocessen till en partner. Affärskedjan inom läkemedelsindustrin med CMO börjar generellt med specialiserade farmaceutiska råvaror. Företag i branschen är skyldiga att anskaffa grundläggande kemiska råvaror och bearbeta dem till specialiserade farmaceutiska ingredienser, som sedan bearbetas till API-utgångsmaterial, cGMP-mellanprodukter, API:er och formuleringar. För närvarande tenderar stora multinationella läkemedelsföretag att etablera långsiktiga strategiska partnerskap med ett litet antal kärnleverantörer, och företagens överlevnad i denna bransch är till stor del tydlig genom deras partners.

CRO

En kontraktsforskningsorganisation (klinisk) avser en kontraktsforskningsorganisation där läkemedelsföretag outsourcar forskningskomponenten till en partner. För närvarande är branschen huvudsakligen baserad på skräddarsydd tillverkning, skräddarsydd FoU samt farmaceutisk kontraktsforskning och försäljning. Oavsett metod, oavsett om den farmaceutiska mellanprodukten är en innovativ produkt eller inte, bedöms företagets kärnkonkurrenskraft fortfarande utifrån FoU-tekniken som det första elementet, vilket återspeglas i företagets nedströmskunder eller partners.

Värdekedjan för marknaden för läkemedelsprodukter

Bild

(Bild från Qilu Securities)

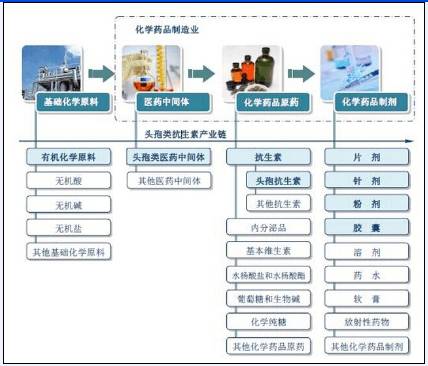

Industrikedja för farmaceutiska mellanprodukter

Bild

(Bild från China Industry Information Network)

Klassificering av farmaceutiska mellanprodukter

Farmaceutiska intermediärer kan delas in i stora kategorier enligt tillämpningsområden, såsom intermediärer för antibiotika, intermediärer för febernedsättande och smärtstillande läkemedel, intermediärer för läkemedel för hjärt-kärlsystemet och farmaceutiska intermediärer för cancerbehandling. Det finns många typer av specifika farmaceutiska intermediärer, såsom imidazol, furan, fenoliska intermediärer, aromatiska intermediärer, pyrrol, pyridin, biokemiska reagens, svavelhaltiga, kvävehaltiga, halogenföreningar, heterocykliska föreningar, stärkelse, mannitol, mikrokristallin cellulosa, laktos, dextrin, etylenglykol, sockerpulver, oorganiska salter, etanolintermediärer, stearat, aminosyror, etanolamin, kaliumsalter, natriumsalter och andra intermediärer, etc.

Översikt över utvecklingen av den farmaceutiska mellanindustrin i Kina

Enligt IMS Health Incorporated upprätthöll den globala läkemedelsmarknaden en stadig tillväxttrend från 2010 till 2013, från 793,6 miljarder USD år 2010 till 899,3 miljarder USD år 2013, där läkemedelsmarknaden uppvisade snabbare tillväxt från 2014, främst på grund av den amerikanska marknaden. Med en årlig tillväxttakt (CAGR) på 6,14 % från 2010-2015 förväntas den internationella läkemedelsmarknaden gå in i en långsam tillväxtcykel från 2015-2019. Men eftersom efterfrågan på läkemedel är hög förväntas nettotillväxten bli mycket stark i framtiden, med en världsmarknad för läkemedel som närmar sig 1,22 biljoner USD år 2019.

Bild

(Bild från IMS Health Incorporated)

För närvarande, med den industriella omstruktureringen av stora multinationella läkemedelsföretag, överföringen av multinationell produktion och den ytterligare förfiningen av den internationella arbetsdelningen, har Kina blivit en viktig bas för mellanprodukter i den globala arbetsdelningen inom läkemedelsindustrin. Kinas farmaceutiska mellanproduktersindustri har bildat ett relativt komplett system från forskning och utveckling till produktion och försäljning. Från utvecklingen av farmaceutiska mellanprodukter i världen är Kinas övergripande processtekniska nivå fortfarande relativt låg, ett stort antal avancerade farmaceutiska mellanprodukter och patenterade nya läkemedelsföretag som stöder mellanprodukter är relativt små och befinner sig i utvecklingsstadiet för optimering och uppgradering av produktstrukturen.

Produktionsvärdet för kemiska farmaceutiska mellanprodukter i Kina från 2011 till 2015

Bild

(Bild från China Business Industry Research Institute)

Under 2011-2015 ökade Kinas produktion av kemiska farmaceutiska mellanprodukter år för år. År 2013 var Kinas produktion av kemiska farmaceutiska mellanprodukter 568 300 ton, exporten 65 700 ton, och år 2015 var Kinas produktion av kemiska farmaceutiska mellanprodukter cirka 676 400 ton.

2011-2015 Kinas produktionsstatistik för kemiska farmaceutiska mellanprodukter

Bild

(Bild från China Merchant Industry Research Institute)

Utbudet av farmaceutiska intermediärer i Kina är större än efterfrågan, och beroendet av export ökar gradvis. Kinas export är dock huvudsakligen koncentrerad till bulkprodukter som vitamin C, penicillin, paracetamol, citronsyra och dess salter och estrar, etc. Dessa produkter kännetecknas av enorm produktproduktion, fler produktionsföretag, hård marknadskonkurrens, låga produktpriser och mervärden, och deras massproduktion har lett till en situation där utbudet överstiger efterfrågan på den inhemska marknaden för farmaceutiska intermediärer. Produkter med högt teknologiinnehåll är fortfarande huvudsakligen beroende av import.

För att skydda farmaceutiska intermediärer med aminosyror har de flesta inhemska produktionsföretag en enda produktvariant och instabil kvalitet, främst för att utländska biofarmaceutiska företag ska anpassa produktionen av produkter. Endast vissa företag med stark forsknings- och utvecklingsstyrka, avancerade produktionsanläggningar och erfarenhet av storskalig produktion kan uppnå höga vinster i konkurrensen.

Analys av Kinas farmaceutiska mellanprodukters industri

1, anpassad produktionsprocess för farmaceutiska mellanprodukter

För det första, att delta i kundens forskning och utveckling av nya läkemedel, vilket kräver att företagets FoU-center har en stark innovationsförmåga.

För det andra, för att kundens pilotproduktförstärkning, för att möta processvägen för storskalig produktion, vilket kräver företagets tekniska förstärkningsförmåga hos produkten och förmågan till kontinuerlig processförbättring av den anpassade produkttekniken i ett senare skede, för att möta behoven hos produktproduktion i stor skala, kontinuerligt minska produktionskostnaderna och öka produktens konkurrenskraft.

För det tredje är det att bearbeta och förbättra processen för produkterna i massproduktionsstadiet hos kunderna, för att uppfylla utländska företags kvalitetsstandarder.

2. Kännetecken för Kinas farmaceutiska mellanprodukters industri

Produktionen av läkemedel kräver ett stort antal specialkemikalier, varav de flesta ursprungligen producerades av läkemedelsindustrin själv, men med den fördjupade sociala arbetsdelningen och framstegen inom produktionsteknik har läkemedelsindustrin överfört vissa farmaceutiska intermediärer till kemiska företag för produktion. Farmaceutiska intermediärer är finkemiska produkter, och produktionen av farmaceutiska intermediärer har blivit en viktig industri inom den internationella kemiska industrin. För närvarande behöver Kinas läkemedelsindustri cirka 2 000 typer av kemiska råvaror och intermediärer varje år, med en efterfrågan på mer än 2,5 miljoner ton. Eftersom exporten av farmaceutiska intermediärer, till skillnad från export av läkemedel, kommer att vara föremål för olika restriktioner i importländerna, liksom världsproduktionen av farmaceutiska intermediärer till utvecklingsländer, kan den nuvarande kinesiska läkemedelsproduktionens behov av kemiska råvaror och intermediärer i princip matcha, men endast en liten del av importbehovet. Och på grund av Kinas rikliga resurser och låga råvarupriser uppnår många farmaceutiska intermediärer också ett stort antal exporter.

För närvarande behöver Kina mer än 2500 olika typer av kemiska stödjande råvaror och intermediärer, och den årliga efterfrågan uppgår till 11,35 miljoner ton. Efter mer än 30 års utveckling har Kinas läkemedelsproduktionsbehov av kemiska råvaror och intermediärer i stort sett kunnat matchas. Produktionen av intermediärer i Kina består huvudsakligen av antibakteriella och febernedsättande läkemedel.

Kinas farmaceutiska mellanindustri har sex kännetecken inom branschen: För det första är de flesta företagen privata, verksamheten är flexibel och investeringsskalan är inte stor, i princip mellan miljoner och en eller två tusen miljoner yuan. För det andra är företagens geografiska spridning relativt koncentrerad, främst i Taizhou i Zhejiang-provinsen och Jintan i Jiangsu-provinsen som centrum. För det tredje, med landets ökande fokus på miljöskydd, ökar trycket på företag att bygga miljöskyddsanläggningar. För det fjärde är produktförnyelsehastigheten snabb och vinstmarginalen sjunker drastiskt efter 3 till 5 år på marknaden, vilket tvingar företag att kontinuerligt utveckla nya produkter eller förbättra processen för att uppnå högre vinster. För det femte, eftersom produktionsvinsten för farmaceutiska intermediärer är högre än för allmänna kemiska produkter, och produktionsprocessen i princip är densamma, ansluter sig fler och fler små kemiska företag till skaran av att producera farmaceutiska intermediärer, vilket resulterar i en allt hårdare konkurrens i branschen. För det sjätte, jämfört med API (API) är vinstmarginalen för att producera intermediärer låg, och produktionsprocessen för API och farmaceutiska intermediärer är likartad, så vissa företag producerar inte bara intermediärer, utan använder också sina egna fördelar för att börja producera API. Experter påpekade att produktionen av farmaceutiska intermediärer i riktning mot API-utveckling är en oundviklig trend. Men på grund av den engångsanvändningen av API, som läkemedelsföretag har stor inverkan, utvecklar inhemska företag ofta produkter men inga användare av fenomenet. Därför bör tillverkare etablera en långsiktig stabil leveransrelation med läkemedelsföretag för att säkerställa en smidig produktförsäljning.

3, inträdeshinder för branschen

①Kundbarriärer

Läkemedelsindustrin monopoliseras av ett fåtal multinationella läkemedelsföretag. Läkemedelsoligarkerna är mycket noggranna i sitt val av outsourcingleverantörer och har generellt en lång inspektionsperiod för nya leverantörer. Företag inom marknadsföringsmarknaden för läkemedel måste möta olika kunders kommunikationsmönster och genomgå en lång period av kontinuerlig utvärdering innan de kan vinna förtroende hos nedströmskunder och sedan bli deras kärnleverantörer.

②Tekniska barriärer

Förmågan att tillhandahålla högteknologiska mervärdestjänster är hörnstenen i ett läkemedelsföretags outsourcingtjänster. Läkemedels-CMO-företag måste bryta igenom tekniska flaskhalsar eller blockeringar i sina ursprungliga vägar och tillhandahålla vägar för optimering av läkemedelsprocesser för att effektivt minska kostnaderna för läkemedelsproduktion. Utan långsiktiga, högkostnadsinvesteringar i forskning och utveckling samt teknikreserver är det svårt för företag utanför branschen att verkligen komma in i branschen.

③Talangbarriärer

Det är svårt för CMO-företag att bygga ett konkurrenskraftigt FoU- och produktionsteam på kort tid för att etablera en cGMP-kompatibel affärsmodell.

④Kvalitetsreglerande hinder

FDA och andra läkemedelsmyndigheter har blivit allt strängare i sina kvalitetskontrollkrav, och produkter som inte klarar granskningen får inte komma in på importländernas marknader.

⑤ Miljömässiga regleringshinder

Läkemedelsföretag med föråldrade processer kommer att bära höga kostnader för föroreningskontroll och regeltryck, och traditionella läkemedelsföretag som huvudsakligen producerar produkter med hög förorening, hög energiförbrukning och lågt förädlingsvärde (t.ex. penicillin, vitaminer etc.) kommer att ställas inför en snabbare utfasning. Att följa processinnovation och utveckla grön läkemedelsteknik har blivit den framtida utvecklingsriktningen för läkemedelsindustrins CMO.

4. Inhemska farmaceutiska mellanprodukter som börsnoterade företag

Sett från industrikedjans perspektiv ligger de 6 börsnoterade företagen som producerar farmaceutiska intermediärer inom finkemikalier alla i den nedre delen av industrikedjan. Oavsett om det gäller professionella outsourcingtjänster eller API- och formuleringsutvidgningar är teknisk styrka den ständiga drivkraften.

När det gäller teknologisk styrka gynnas företag med teknologi på internationellt ledande nivå, stark reservstyrka och höga investeringar i FoU.

Grupp I: Lianhua Technology och Arbonne Chemical. Lianhua Technology har åtta kärnteknologier, såsom ammoniakoxidation och fluorering, som sin teknologiska kärna, varav väteoxidation är på internationellt ledande nivå. Abenomics är en internationell ledare inom kirala läkemedel, särskilt inom sina kemiska splittrings- och racemiseringstekniker, och har de högsta FoU-investeringarna och står för 6,4 % av intäkterna.

Grupp II: Wanchang Technology och Yongtai Technology. Wanchang Technologys metod med avgascyanväte är den billigaste och mest avancerade processen för produktion av prototrizoesyraestrar. Yongtai Technology, å andra sidan, är känt för sina fluorfinkemikalier.

Grupp III: Tianma Fine Chemical och Bikang (tidigare känt som Jiuzhang).

Jämförelse av börsnoterade företags tekniska styrka

Bild

Jämförelse av kunder och marknadsföringsmodeller hos börsnoterade farmaceutiska mellanföretag

Bild

Jämförelse av efterfrågan nedströms och patentlivscykeln för börsnoterade företags produkter

Bilder

Analys av börsnoterade företags produktkonkurrenskraft

Bilder

Vägen till uppgradering av finkemiska intermediärer

Bilder

(Bilder och material från Qilu Securities)

Utvecklingsutsikter för Kinas farmaceutiska mellanprodukter

Som en viktig industri inom finkemisk industri har läkemedelsproduktion blivit fokus för utveckling och konkurrens under de senaste 10 åren. Med vetenskapens och teknikens framsteg har många läkemedel kontinuerligt utvecklats till förmån för mänskligheten. Syntesen av dessa läkemedel är beroende av produktionen av nya, högkvalitativa farmaceutiska mellanprodukter, så de nya läkemedlen är skyddade av patent, medan mellanprodukterna med dem inte har några problem, så de nya farmaceutiska mellanprodukterna hemma och utomlands. Marknadsutvecklingsutrymmet och tillämpningsutsikterna är mycket lovande.

Bilder

För närvarande återspeglas forskningsinriktningen för läkemedelsmellanprodukter huvudsakligen i syntesen av heterocykliska föreningar, fluorhaltiga föreningar, kirala föreningar, biologiska föreningar, etc. Det finns fortfarande ett visst gap mellan utvecklingen av farmaceutiska mellanprodukter och kraven från läkemedelsindustrin i Kina. Vissa produkter med höga tekniska krav kan inte organiseras för produktion i Kina och är i huvudsak beroende av import, såsom vattenfri piperazin, propionsyra, etc. Även om vissa produkter kan uppfylla kraven från den inhemska läkemedelsindustrin vad gäller kvantitet, är de högre kostnaderna och kvaliteten inte upp till standarden, vilket påverkar läkemedelsprodukternas konkurrenskraft och behöver förbättra produktionsprocessen, såsom TMB, p-aminofenol, D-PHPG, etc.

Det förväntas att världens nya läkemedelsforskning under de närmaste åren kommer att fokusera på följande 10 kategorier av läkemedel: läkemedel för att förbättra hjärnfunktionen, läkemedel mot reumatoid artrit, läkemedel mot AIDS, läkemedel mot hepatit och andra virus, lipidsänkande läkemedel, antitrombotiska läkemedel, antitumörläkemedel, trombocytaktiverande faktorantagonister, glykosidhjärtstimulerande medel, antidepressiva medel, antipsykotiska och ångestdämpande läkemedel, etc. Att dessa läkemedel utvecklar sina intermediärer är inriktningen för framtida utveckling av farmaceutiska intermediärer och ett viktigt sätt att expandera nya marknadsutrymmen.

Publiceringstid: 1 april 2021