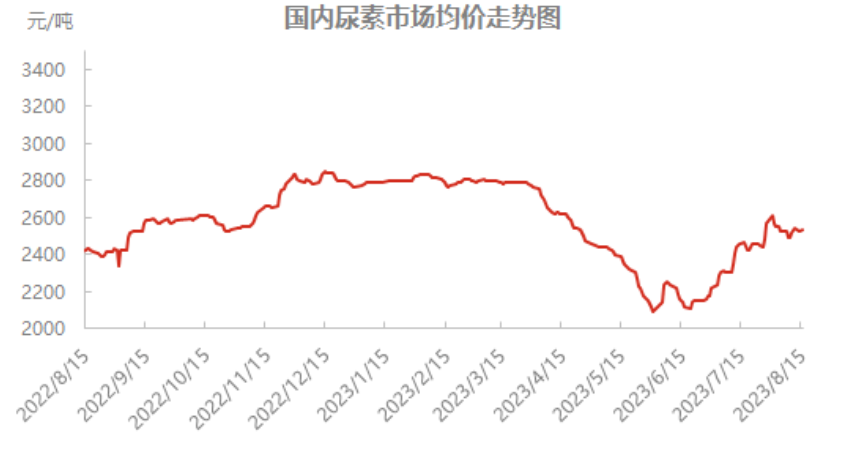

Den senaste tidens ureamarknad kan beskrivas som kontinuerligt stigande, marknadstrenden under ledning av nyhetsytan stiger och faller snabbare, varav den mest uppenbara reaktionen är att markera. Drivkraften från tryckta meddelandeytor påverkar inte bara direkt det aktuella marknadspriset, utan tränger även in i den inhemska utbuds- och efterfrågenivån under den senare perioden. Från och med den 15 augusti låg marknadspriset på Shandong Linyi på 2550 yuan/ton. Ureamarknaden, efter att ha upplevt en vågtrend, steg gradvis tillbaka till den höga nivån under den senaste halvan av månaden, och det maximala upp- och nedgångsintervallet under nästan halvan av månaden är cirka 200 yuan/ton. Den emotionella sidan avgör att ureavolatiliteten har ökat i trend, och marknaden måste hålla jämna steg med atmosfäriska fluktuationer. Hur fungerar nyhetsytan på marknaden?

Med ökande marknadsnyheter får den emotionella sidan allt större inflytande, och den mest uppenbara kraften är känslornas bedömning av marknadens framtid. När nyheterna gradvis jäser blir stämningen optimistisk inför den framtida marknaden, och utbuds- och efterfrågesidans interna reaktion försvagas, och överföringen av budskapet blir den mest intuitiva prestationen.

Avtryckspåverkan:

Indien är en viktig exportör av urea i Kina, och exporten till Indien står för cirka 50 % av den årliga inhemska exportvolymen. Enligt den årliga exportstatistiken för 2022 var den totala exportvolymen år 2022 cirka 2,83 miljoner ton, varav den första fortfarande är Indien, medan exportvolymen är 1,23 miljoner 900 ton, vilket motsvarar 43,80 % av den totala exportvolymen. Det finns två typer av upphandling i Indien: global anbudsupphandling och långsiktig kontraktsupphandling. Bland dem är global budgivning och upphandling vårt mest oroande varumärke. Anledningen till att budgivningen påverkar hela augusti och september är den kontinuerliga spridningen av marknadsrykten till budgivningen i Indien, sedan till marknadsnyheterna och slutligen till leveransdatumet. Hela processen kommer att åtföljas av kontinuerlig överföring av nyhetsytan, och för den nuvarande inhemska lågsäsongsmarknaden har varumärkets uppkomst i branschens intryck markerats som en vara, så marknadsreaktionen kommer att följa förändringen av varumärkesnyheterna.

Den specifika rollen för denna typ av tryckning återspeglas i priset. Indiens importbudgivning för IPL-urea gav totalt 23 leverantörer en total omsättning på 3 382 500 ton. Det lägsta priset på östkusten är 396 CFR USD/ton, och det lägsta priset på västkusten är 399 CFR USD/ton. Priset kan direkt påverka arbitrageutrymmet både hemma och utomlands. Det nuvarande tryckpriset jämförs med det inhemska fabrikspriset och det finns exportutrymme. Men innan priset landade var branschens förväntade tryckpris för högt. Det mesta av spekulationen nådde 400 USD/ton FOB. När priset landade återgick priset gradvis till en rationell nivå. Branschen hade en stigande trend med nedgång. Det prognostiserade värdet på den framtida marknaden försvagades, marknadssentimentet sjönk, och ureapriserna visade också en liten nedgångscykel vid denna tidpunkt. Det andra är prestandan i antalet, och priset är detsamma, innan nyheten landar, upprätthåller vi en bättre mentalitet, och de vanligaste nyheterna för branschen rykten om att Kinas utbud kan nå 1,1 miljoner ton, nyheterna ledde till gårdagens framtidsmarknadsföring sent, och den mest intuitiva feedbacken på antalet trycksaker är inhemskt utbud och efterfrågan, för det nuvarande höga inhemska utbudet från Nissan. Ökningen av antalet märkning kommer utan tvekan att fördröja överföringen av tryck på utbudssidan hos de nuvarande tillverkarna, och inhemska priser kommer att inleda nya stödpunkter, och tillverkarna har höjt sina erbjudanden.

Även om nyheterna om märkning ger marknaden en viss känslomässig boost, kan riskerna fortfarande inte ignoreras. För det första kommer det internationella utbudet att riskera att öka efter att märkningsfraktschemat är slut, och fluktuationerna i internationella priser är okända. För det andra kommer den nya inhemska produktionskapaciteten att installeras under andra halvåret. För den inhemska handeln ökar trycket på utbudssidan gradvis, och exportstödet kan smidigt kopplas till höstveteodlingen. Det är viktigt att fokusera på det. För det tredje har effekterna av betydande faktorer som nationell politik inte fastställts, och faktorer som lagstadgad inspektionstid och inhemsk hamntransportkapacitet måste också vara vaksamma.

Sammantaget stöds marknaden av tryckningseffekter och andra kortsiktiga marknader, och priset har fortfarande stort utrymme att springa på, men den framtida marknadsrisken är konstant, och det är nödvändigt att vara noga uppmärksam på fluktuationerna i nyhetsflödet.

Publiceringstid: 21 augusti 2023